本文作者:程阳,法学硕士。

北京桂润律师事务所高级合伙人,执行主任。

业务领域:公司治理、企业收(并)购、资本市场法律业务。

最近,笔者听到看到最多的一个词便是“消费降级”。想来也是,国际上贸易战如火如荼,国内经济形势又极其不容乐观。如何让自己的财富保值增值,抵御通货膨胀,确实是大家面临的一大问题。笔者是律师,对于投资理财没有什么独到见解和专业建议,谨在此总结近年来金融诈骗的类型和特征,希望大家在财富保值增值的道路上,完美避“坑”!

那么,让我们先来看看,投资理财领域那些著名的“坑”:

1、外汇交易诈骗

中国法律规定大陆不得设立公司组织公民炒汇,国内能够炒外汇的正规渠道只有银行。但不少国内外汇交易平台却打着国外监管的旗号行骗,常见的手法是通过做市商机制进行后台操控:在数据上造假,有的根本没有参与外汇交易,但在用户初入市场时给予盈利的甜头;在交易时滑点,使下单的点位和最后成交的点位存有差距;甚至直接干扰交易,影响交易正常进行。

经典案例:卷款规模300亿元的IGOFX外汇平台

2017年6月,IGOFX外汇平台总代理张雪娇卷款跑路,近40万名投资者约300亿“被骗”。IGOFX向用户提供了一个专供该公司使用的MT4交易平台,用户在这一平台上开户后可以看到自己的账户情况。用户在交易时,可以在来自世界各地的38位操盘手中选择自己心仪的对象托付资产,坐收渔翁之利,无需再做任何操作。 然而投资者的资金进入该平台后实际上并没有真正参与外汇交易,平台通过伪造交易数据,让投资者获得“盈利”,实际上是新开户投资者的资金,IGOFX实际上也并不是外汇,而是一个资金盘,借用外汇跟单的噱头集资。

2、数字货币陷阱

比特币的暴涨让人们对数字货币充满幻想,但实际上,真正有应用价值的、基于区块链技术的数字货币只是极少数,大多数数字货币是毫无实际应用价值的庞氏骗局。

随着区块链热潮的推动,各种代币大行其道,五行币、亚盾币、维卡币等层出不穷。

经典案例:五行币、维卡币、数字货币M

所谓五行币,是一种以高额返利为诱饵,打着“五行币”这一虚拟数字货币旗号的传销产品,借助快速暴富、发横财等令人心动的承诺,通过微信群、社交软件群、公众号进行洗脑,并辅之以线下活动,大肆招摇撞骗,给投资者及其家庭带来巨大财产和精神损失。

与之类似,维卡币也通过微信群、QQ群、公众号进行洗脑,辅之以部分线下活动来进行传销,例如接待投资者到总部参观、组织成员聚餐等。

数字货币M则宣称让投资者有机会参与电影投资,共享票房收益。在一系列宣传的诱导下,成功募资50亿元,但几个月之内价格已经归零,官网也无法打开,所谓的电影投资都是虚构的。

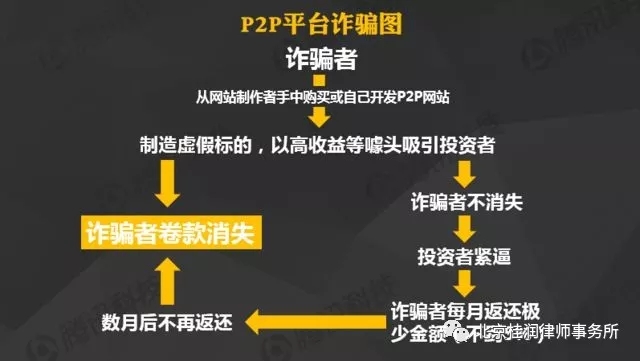

3、P2P非法集资

P2P非法集资,即在互联网平台上,利用高收益为诱饵,虚构项目信息,设立资金池,借新还旧,找权威人士站台背书,空手套白狼。

P2P作为一项新兴产物,自出现诞生以来跑路事件就比比皆是,e租宝、鑫利源、校园贷、月光宝盒等曾经炒得火热的机构生存一两年就纷纷跑路停业。

经典案例:e租宝

e租宝,号称由集团下属的融资租赁公司与项目公司签订协议,然后在e租宝平台上以债权转让的形式发标融资,融到资金后,项目公司向租赁公司支付租金,租赁公司则向投资人支付收益和本金。

但其打着“网络金融”的旗号上线运营,实际却以高额利息为诱饵,虚构融资租赁项目,持续采用借新还旧、自我担保等方式大量非法吸收公众资金,累计交易发生额达700多亿元,实际吸收资金500多亿元,涉及投资人约90万名遍布全国31个省市区。

4、 交易所非法集资

不同于e租宝空手套白狼,交易所非法集资往往有一定的实物和商品,但是会通过控制操作平台价格,将某些业务包装成理财产品向社会公众出售来非法吸纳资金,并承诺较高的固定年化收益率。

中国境内,只有上海证券交易所、深圳证券交易所、全国中小企业股份转让系统、大连期货交易所、郑州期货交易所、上海期货交易所、中国金融期货交易所、上海黄金交易所这八家交易所是国务院和证监会批准成立的正规交易所,其他则均为地方政府或者商务部此前批准的交易所。而现在,一些山寨交易所却像雨后春笋一样冒出来纷纷涌现,宣称能短期获得超高回报,实则贪婪吞噬着投资人的财富。

5、实体项目非法集资

实体项目非法集资与前两种非法集资套路相似,只是投资标的不同。实体项目非法集资表面假借实体项目进行融资,但实体项目的资质往往是包装出来的,金玉其外败絮其中。

经典案例:鄂尔多斯非法集资案

曾经的鄂尔多斯,自称中国迪拜,给人的印象是高楼林立、豪车遍地,而现在的特色却是高利贷无法收回、烂尾楼遍地的鬼城。白昊与他的昊达投资,就是利用“羊煤土气”来编织“快速致富梦”,诱使人们自动钻进圈套,诈骗金额高达52亿元。昊达投资的大部分项目来自于乌金煤业。乌金煤业成立之初红极一时,公司办公室的墙上挂满了各级政府签发的有关批文和证照,公司的网页、宣传画册也是图文并茂,吸引了广大投资人,放贷给昊达甚至还要托人找关系,月息3%的高利更是一个巨大的诱惑。自2008年3月成立至2011年8月的三年多时间里,投资人迅速蔓延到鄂尔多斯和陕西榆林两市的大部分旗县及周边地区,甚至波及到宁夏、河北等地,各阶层人士蜂踊地为昊达投资出借资金。但到了2011年10月,公司以资金断链为由停止了结息返本,上千人集聚在昊达门前讨债,后来也有好多人几次去鄂尔多斯市政府上访,但乌金煤业和市政府都没有实质性的答复和解决方案。

6、消费返利骗局

消费返利原本是一项常见的促销手段,如今却经常被包装成投资骗局。其主要特征是:通过互联网第三方平台介入商家和消费者的交易过程,许诺在平台的消费额度部分返回,或通过现金消费送等额积分等形式,诱导消费者注册会员消费和商家加盟平台回流货款。

截至2017年7月,已有150余家“消费返利”传销骗局名单被央视曝光。

被央视曝光的人人公益,号称消费者、平台、商家三方共赢,消费者每在平台上消费100元会有99元分期返还,平台将剩余1元用做公益,商家只要把消费额的固定比例交给平台也可分期返利。实际上,平台的返利并不是现金而是一种虚拟币爱心豆,取现操作十分复杂且时间很慢,到最后根本取不出来。

7、理财产品诈骗

最为常见的形式是银行理财飞单,即银行员工被投资公司的高佣金所吸引,私自与其他投资公司“勾结”,以银行的名义出售投资公司的理财产品,并过分夸大收益加以蒙骗,导致投资者上当。

经典案例:金赛银基金

2015年10月,深圳金赛银基金管理有限公司陷入60亿元兑付危机中,金赛银负责人王维奇跑路,客户的几十亿资金无处追讨,无处申诉;而平安人寿被曝由其业务员向客户兜售的巨额金赛银理财产品无法兑付。金赛银公司吸引了大量投资者购买其理财产品,但这些钱实则进入了王维奇的个人私款。

这一事件的背后,存在着一条“有毒资产”转嫁链条:信托公司把信托贷款、债权等问题产品转给第三方私募接盘;私募公司金赛银通过动员平安员工“接飞单”等方式,打通了平安集团的销售渠道,募得巨额资金,最终挪作它用,导致原本就存在问题的资产链条断裂。

8、合伙人或原始股骗局

合伙人或原始股骗局,即通过邀请投资者成为公司合伙人或向投资者虚称企业已经或即将上市、发售原始股的方式,实则利用投资资金非法集资。

经典案例:中晋系事件

2016年初,一场起于中晋系美女高管在网上炫富的照片,最终牵涉出庞大的中晋非法集资系列案。通过以“中晋合伙人计划”的名义变相承诺高额年化收益,中晋系向不特定公众大肆非法吸收资金,诈骗金额高达人民币400余亿元。其合伙人的种类名目繁多,包括一般合伙人、高级合伙人、明星合伙人、超级合伙人、战略合伙人,以及永久合伙人,并吸引了九球天后潘晓婷等明星加入;其中,高级、永久、超级合伙人各自的出资规模分别为1亿元。这些资金除了用于支付员工佣金外,还用于虚增业务收入,额外支付贸易补贴及奖励,同时个人挥霍近5亿元。

以上,是笔者选取近年的经典金融诈骗案例,为大家简要介绍剖析。总结这些不靠谱的案例,一般有以下几点共性:

第一,一般承诺固定收益

不管这些不靠谱的投资产品具体形式如何,销售人员在向投资者推销过程中一般会强调不会亏损,保证固定收益。但这只是理想化的,安全性和收益率无法兼顾,有收益必定有风险。即便是国债都有风险,更何况是这些不明来路的机构。

而事实上,承诺固定收益、保本收益是违反我国有关监管规定的。

第二,收益率一般偏高

越不靠谱的投资品收益越是高的惊人,如中晋系号称有10%-25%甚至40%的高收益,远超过市场平均收益率。然而,纵观大类资产2008年12月31日至今近10年以来的收益率,可以发现其平均年化收益率均在10%以下,收益率最高的房地产平均年化收益率为7.79%。以股票为例,上证综指和深证成指近10年的年化收益率均在5%-6%之间,包含上证市场规模最大、流动性最好的蓝筹股的上证50年化收益率也仅为7.19%。但股票资产近250周波动率均在20%以上,风险远远高于债券、商品等资产。而风险最低的债券年化收益率均较低,上证国债为3.28%,中证公司债为5.25%。由此可见,高收益率低风险是一个巨大的投资骗局,在当前各类资产市场回报率较低的情况下,可以说承诺超过10%收益的短期产品基本上都是骗局。

第三,底层资产不清晰

任何一种金融产品,不管包装得多复杂,也一定有一个底层的实体资产,否则这个产品就是无源之水。底层资产不清楚,一定是基础薄弱,上层产品随时都会坍塌。

然而,不少网贷产品经常把诸多底层资产打包成为一款新的产品,使得投资人无法直接了解底层资产究竟是什么;其底层资产也往往是信用贷、消费金融、车贷、房贷、应收装款转让等,其基础较为薄弱且资金回收周期可能较长。更有甚者,不少投资机构不愿意给客户提供全部的底层资产清单,认为没有必要。

而规范的金融产品,尽管其结构设计较为复杂,却有容易变现的底层资产作为保障。

第四,借新还旧、庞氏融资

很多投资陷阱往往初期回报还不错,但大部分骗局的背后是借新还旧、庞氏融资。庞氏骗局意味着初期必须让资金先滚动起来,怎么办呢?就要让初期投资者尝到甜头,让他们去宣传,去拉新人进来。等到进来的人越来越多的时候,再卷款跑路,这对集资方是最有利的。

综上,骗子固然可恨,但“姜太公钓鱼,愿者上钩”。希望大家擦亮双眼,不要一时被“利益”蒙蔽而入“坑”。不幸已入“坑”者,可以与本律所联系,我们将竭尽全力,尽可能地帮您挽回损失。

关于我们

桂润律师团队主要业务领域:

境内外上市,公司法律顾问,公司业务,并购,诉讼与仲裁,私募股权投资与风险投资,房地产与建设工程,知识产权,投融资与资本市场业务,投资移民业务等。

如需专业法律意见,请联系我们:

电话:010-65598668、13611011458;

地址:北京市朝阳区东三环中路9号富尔大厦1001室

If you need professional legal service, please contact us at:

Tel:010-65598668,13611011458

Add:Room1001,FullTower,No.9DongSanhuanZhong-Lu,Chao Yang District,Beijing.