保险公司的培训老师常以一种略带自豪和不容质疑的语气告诉我们:

保险是全世界最安全的资产!因为保险不会被法院查封和罚没,保险是不需要拿来抵债的!

然而,近日江苏省高级人民法院的一纸通知,却有可能要打破这个“保险避债”的神话。今天和大家一起来详细看看,内容包括:

1)你们公司可能教错了保险避债

2)江苏高院:保单是可执行财产

3)到底什么情况下保险可以避债?

一、“保险避债”可能是假的

一直以来,在保险营销界都有一个传说:保险可以欠债不还、离婚不分、诉讼不给、遗产税不交!保险是最安全的资产!

很多同业伙伴也会以“避债”作为卖点,向企业主客户重点推荐。万一企业经营失败,债权人也无法处置保单,从而为自己留下一笔本钱。既可以东山再起,也可以安享晚年。

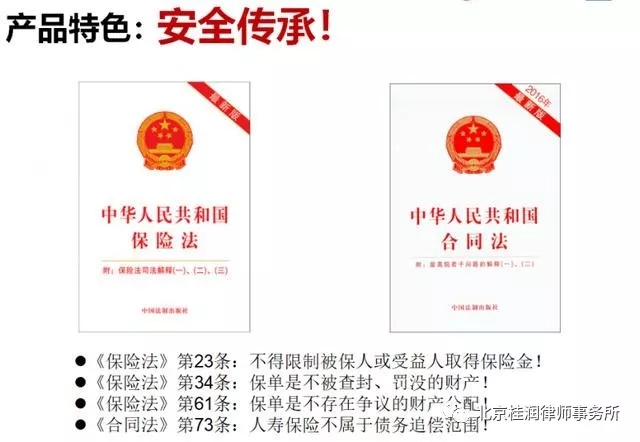

下面这张图片来自某保险公司的内部培训课程,我们看看:

相信很多人看完都会有似曾相识的感觉,因为很多保险公司就是这样培训保险避债的,网上也能搜到一堆类似的资料。

只是,这些法律条文的原文并非这样,更不能说明保险是可以避债的,下面我们逐条来分析:

1. 《保险法》第 23 条

不得限制被保人或受益人取得保险金!

《保险法》原文:

任何单位和个人不得非法干预保险人(保险公司)履行赔偿或者给付保险金的义务,也不得限制被保险人或者受益人取得保险金的权利。

这条说的是,发生保险事故,保险公司有义务赔付,被保人或受益人有权取得保险金。这都是按保险合同来办事,天经地义,但是与避债没什么关系。

而且,当被保人或受益人拿到保险金后,就不归《保险法》管了。债主追偿,当然是要拿来抵债的。

2. 《保险法》第 34 条

保单是不被查封、罚没的财产!

《保险法》原文:

按照以死亡为给付保险金条件的合同所签发的保险单,未经被保险人书面同意,不得转让或者质押。

这条说的是,保单不能随便转让或抵押。但是拿来抵债相当于强制退保拿现金价值,而不是转让或抵押。债权人要的是钱,不是这份保单。

3. 《保险法》第 61 条

保单是不存在争议的财产分配!

《保险法》原文:

保险事故发生后,保险人未赔偿保险金之前,被保险人放弃对第三者请求赔偿的权利的,保险人不承担赔偿保险金的责任。

保险人向被保险人赔偿保险金后,被保险人未经保险人同意放弃对第三者请求赔偿的权利的,该行为无效。

这里说的是,财产保险(不是人身保险)中的“代位求偿”。例如两车相撞,对方全责,保险公司把钱赔给你后,有权向对方追责。所以,也和保险避债没什么关系。

4. 《合同法》第 73 条

人寿保险不属于债务追偿范围!

《合同法》原文:

因债务人怠于行使其到期债权,对债权人造成损害的,债权人可以向人民法院请求以自己的名义代位行使债务人的债权,但该债权专属于债务人自身的除外。

上面这段话有点绕,其实《合同法》的意思是这样的:

① A 欠 B 的钱;

② B 又欠 C 的钱;

③ 如果 B 不还钱,C 可以直接找 A 要钱;

④ 例外情况:当 A 是保险公司,需要(但未)赔付给 B 时,C 不能直接找保险公司要钱。

简单来说,B 有一笔未拿到手的理赔金,C 不能代他向保险公司申领,因为保险公司只认 B 这个人。

但是当 B 拿到钱后,C 肯定是可以上门追债的。

5. 小结一下

所以在大部分情况下,所谓的“保险避债”其实只是对《保险法》和《合同法》一厢情愿的曲解。

欠债还钱,天经地义,保险绝对不是逃避债务的免死金牌。

二、江苏高院:保单可以偿债

7 月 13 日,江苏省高级人民法院发布了《关于加强和规范被执行人所有的人身保险产品财产性权益执行的通知》(后台回复“避债”,可下载)。同日,江苏保监局在官网转载了全文,如下所示:

接下来,我们看看这份通知的几个关键点:

1. 人身保险属于可执行财产

通知的第一条就明确指出,人身保险是可执行财产,包括保险的生存金、红利、现金价值、保险金等财产性权益都可以用来偿债。

以往有一种观点认为,可执行的保险仅限于理财险。而这次《通知》也明确表示,重疾险等保障型产品也属于可执行范围。

但是如果在执行时已经出险,可以给被执行人及其扶养的家属,留下部分资金,保障基本的生存权利和生活保障。

2. 保险公司、行业协会要协助查询

要执行债务人的财产,首先需要知道债务人有什么财产。

所以法院可以到当地保险行业协会和保险公司进行查询,协会和公司应当即日反馈结果。

3. 被保人和受益人可保留保单

传统观点认为,保单之所以不能被执行,其中一个原因是因为这会损害第三方的利益。

例如投保人欠债,如果法院强制执行,被保人就会失去保障,受益人也会失去将来获得保险金的权利。

而江苏高院指出,执行时会通知被保人和受益人。如果需要保留保单,可以“交钱赎单”。

4. 法院可要求解除合同

前面说过,用保单抵债其实就是退保拿现金价值。

而退保的方式又有两种:一种是法院要求投保人自己申请退保,另一种是在投保人没有申请的情况下,法院直接要求保险公司退保。

如果投保人等起诉保险公司,例如认为这种强制退保行为违反《保险法》第 15 条,法院不予支持。

《保险法》第 15 条:除本法另有规定或者保险合同另有约定外,保险合同成立后,投保人可以解除合同,保险人(保险公司)不得解除合同。

5. 其他要点

如果保险公司、其他利害关系人(如被保人、受益人)对法院冻结、处置保单有异议,可以向执行法院提出。